La connaissance de l'évolution des prix est un enjeu majeur pour le marché de l'immobilier commercial et pour l'économie. Les indices de prix ont pour rôle de les représenter. Notre étude montre toutefois que les indices de prix actuels permettent de récompenser les gérants peu performants, de sous-estimer les risques et éventuellement d'induire des politiques macroprudentielles inappropriées.

La connaissance de l'évolution des prix est un enjeu majeur pour le marché de l'immobilier commercial et pour l'économie. Les indices de prix ont pour rôle de les représenter.

Les indices sont utilisés en premier lieu pour évaluer la performance des produits d'investissement et de leurs gestionnaires. Basées sur une comparaison de la performance (évolution des prix) des produits d'investissement avec celle du marché, ces « analyses comparatives » permettent de distinguer les sous-performants des surperformants ; une surperformance se traduira par une rémunération supplémentaire pour le gestionnaire. Il convient de noter que ces analyses sont très sensibles car les seuils de surperformance sont étroits : en général, une différence de +1 % par rapport à l'indice de marché est suffisante pour conclure à une surperformance.

Ainsi, même une petite erreur d'évaluation de la performance du marché peut entraîner une inversion de la performance relative.

Les indices sont également utilisés par les banques pour mettre à jour la valeur des garanties des prêts dans le cadre d'approches de type statistique. Les indices influent donc sur le montant des fonds propres que les banques doivent mettre de côté pour gérer leurs risques.

Enfin, les indices constituent également la boussole que les banques centrales utilisent pour orienter les politiques macroprudentielles. Dans ce cas, la fiabilité des indices conditionne très directement la pertinence des politiques monétaires et leur caractère anticyclique ou procyclique.

Notre analyse suggère que les indices de prix actuels, qui ne sont pas ajustés en fonction des jugements du marché sur la qualité des bâtiments, sont trompeurs car ils donnent une représentation inadéquate des variations de prix.

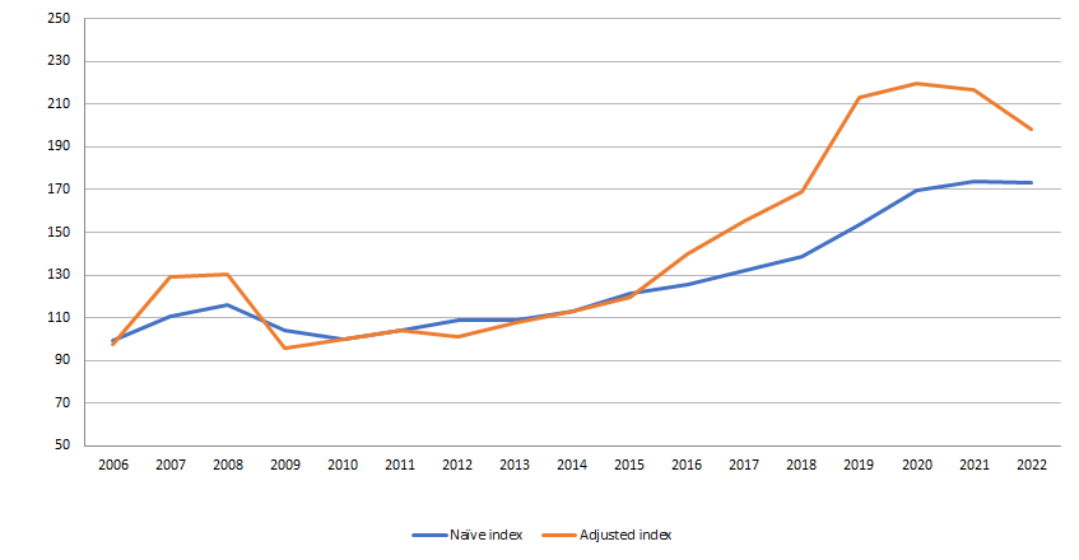

Pour le démontrer, nous comparons l'évolution d'un indice des prix selon qu'il est ajusté par les jugements du marché sur la qualité (« indice ajusté ») ou non (« indice naïf »). Pour cela, nous avons choisi les prix des bureaux en Ile-de-France.

L'indice naïf est représentatif des indices de prix en circulation. Il consiste à prendre la moyenne ou la médiane des prix par unité de surface de plancher pour chaque période et à calculer une variation : la variation ainsi obtenue ne dépend pas seulement de l'évolution du marché, mais également des variations de la composition de l'indice entre les périodes. À l'inverse, l'indice ajusté consiste à analyser les variations de prix d'un actif dont le niveau de qualité perçu a été préalablement fixé. Le but de cette construction est donc de représenter une variation « chimiquement pure » des prix du marché.

L'indice ajusté reflète une hausse des prix des bureaux bien plus importante que l'indice naïf, en particulier depuis 2015. Entre 2015 et 2020, c'est-à-dire après le début de l'assouplissement quantitatif de la banque centrale, l'indice naïf a augmenté de +40 %, tandis que l'indice ajusté affiche une hausse de +80 %, soit le double.

De même, à partir de 2020, alors que l'indice naïf décrit une stabilisation des prix, l'indice ajusté affiche une baisse significative, qui tend à s'accélérer entre 2021 et 2022.

Indice des prix des bureaux en Ile-de-France

Pourquoi l'ajustement pour les jugements de qualité introduit-il de telles différences entre les indices ?

Parce que les bâtiments sont particulièrement hétérogènes. Ainsi, des prix apparemment stables peuvent en fait masquer une hausse si la qualité des actifs négociés a chuté au cours de la période.

Cela a été le cas à Paris, par exemple, après la centralisation de la crise de 2009. Par la suite, entre 2010 et 2021, les transactions ont eu tendance à porter sur des actifs dont la qualité a continué de baisser.

Il est donc essentiel d'ajuster les indices pour les jugements de qualité. Sans cela, notre étude montre que nous risquons de ne pas récompenser les bons gestionnaires, de sous-estimer les risques et d'induire éventuellement des politiques macroprudentielles inappropriées

C'est donc la crédibilité de la profession qui est en jeu. La profession doit donc se mobiliser pour produire des indices de prix capables de fournir la représentation la plus adéquate de l'évolution du marché.